Een vliegende start – in theorie

Een jaar geleden nam Annemieke contact op om te starten met vastgoed investeren. Ze had een goed inkomen, spaargeld en grote plannen. Toch wees ze onze dienst af: ze wilde zelf waarde toevoegen door opknappers te kopen, klussen te regelen en zo eigen vermogen op te bouwen. Het voelde ondernemender, meer zoals “echte” investeerders het doen.

Een jaar later: nog geen resultaat

Twaalf maanden later hadden haar spaargeld en plannen nog steeds geen resultaat opgeleverd. Diezelfde dag besloot ze via ons tóch haar eerste pand te kopen. Geen spectaculaire cijfers of tv-waardige verbouwing, maar wel een solide investering die haar vermogen laat groeien.

Wat ze ontdekte: tijd is óók kapitaal

Goede bedoelingen zijn niet genoeg. De juiste woning vinden, aannemers regelen en alles coördineren kost enorm veel tijd, zeker naast een drukke baan. Voor sommigen werkt dit perfect, maar Annemieke besefte dat wachten en hopen niets veranderde.

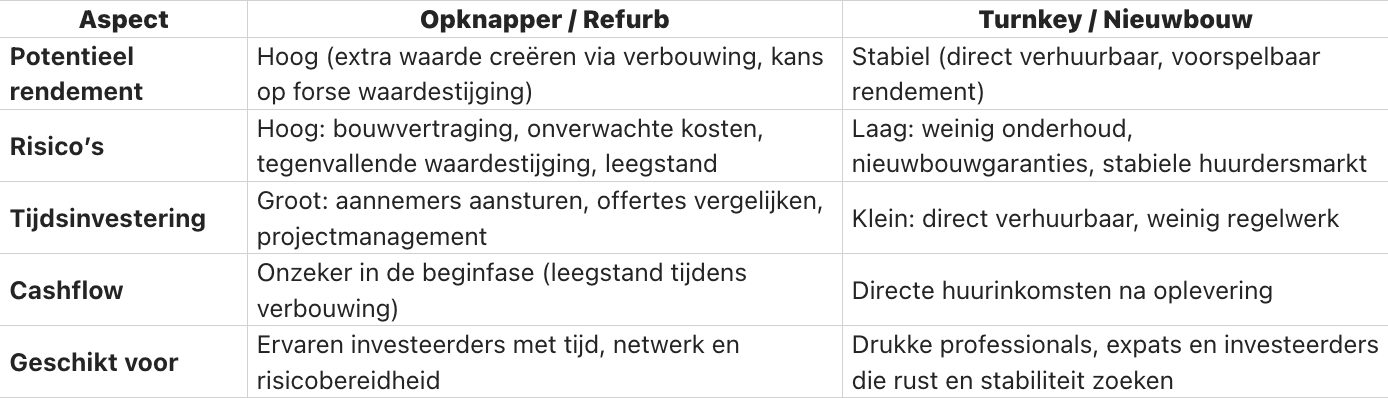

Opknappers vs. turnkey vastgoed

En ja, opknappers kunnen in theorie hoge rendementen opleveren. Koop je bijvoorbeeld een woning 20% onder marktwaarde, voeg je met een slimme verbouwing extra waarde toe en verhuur je het pand daarna, dan kan het rendement spectaculair zijn.

Maar: bouwvertragingen, onverwachte kosten of tegenvallende waardestijgingen komen óók vaak voor. Dan wordt een beloofd hoog rendement snel een hoofdpijndossier.

Waarom zekerheid vaak meer oplevert

Turnkey- of nieuwbouwappartementen klinken misschien minder spannend, maar door hun stabiele huurinkomsten, lage onderhoudskosten en voorspelbare rendement bieden ze vaak juist meer zekerheid en uiteindelijk ook meer vermogen op de lange termijn.

De les: investeren op jouw manier

Er bestaat geen “juiste” manier van investeren. Het gaat erom wat past bij jouw situatie, vaardigheden en levensstijl. Soms is het beter te stoppen met de investeerder proberen te zijn die je denkt te moeten zijn, en te beginnen met de investeerder die je daadwerkelijk kunt zijn.

SUCCESVOL INVESTEREN IN BRITS VASTGOED

Benieuwd of investeren in Engels vastgoed bij jouw strategie past? Wil jij weten welke stappen je kan zetten om te starten met investeren in vastgoed in Engeland of Wales? Vind het antwoord op de meest gestelde vragen in het gratis e-book.