Investeren in UK vastgoed biedt Nederlandse investeerders een unieke kans om hun vermogen te spreiden en rendement te genereren buiten Nederland. Een interessante strategie die wij vaak ondersteunen, is het gebruik van recycled capital: het vrijmaken van kapitaal uit bestaande UK-investeringen via herfinanciering om nieuwe vastgoedprojecten te financieren.

In deze case study nemen we een Nederlandse investeerder als voorbeeld, die via een UK Limited Company een portfolio opbouwt door een combinatie van cash aankopen en herfinanciering.

Achtergrond van de investeerder

De investeerder is een Nederlandse ondernemer zonder investeringshistorie in de UK. Met een strategische focus op new-build appartementen gebruikt hij herfinanciering om kapitaal vrij te maken en te herinvesteren in meerdere units.

Het proces laat zien hoe een slimme inzet van herfinanciering kan leiden tot een groeiende portefeuille met zowel maandelijkse huurinkomsten als kapitaalwaardegroei.

Investeringsstroom

Stap 1 – Cash aankoop van eerste UK property

De investeerder startte met een cash aankoop van een kant en klaar nieuwbouwappartement in Liverpool, volledig gefinancierd vanuit eigen vermogen uit zijn Holding B.V.. Dit object werd direct verhuurd voor de lange termijn, waarmee meteen huurinkomsten werden gegenereerd.

Stap 2 – Herfinanciering om nieuwe aankopen te doen

Na enkele maanden werd het eerste object herfinancierd, waardoor kapitaal vrijkwam om de aanbetalingen voor 1 turn key en 1 off plan aankoop te financieren: één in Media City Greater Manchester en één in Leeds. Het eerste project is direct klaar voor verhuur, het tweede project over 3 maanden, waarna verdere financiering via hypotheek zal plaatsvinden.

Het proces werd gefaseerd begeleid, met coördinatie tussen banken, ontwikkelaars, taxateurs en solicitor om back-to-back completions soepel te laten verlopen.

Het resultaat is een grotere vastgoedportefeuille, hogere maandelijkse huurmarges, jaarlijkse huurverhogingen en waardestijging over 3 objecten, terwijl het kapitaal efficiënt wordt ingezet.

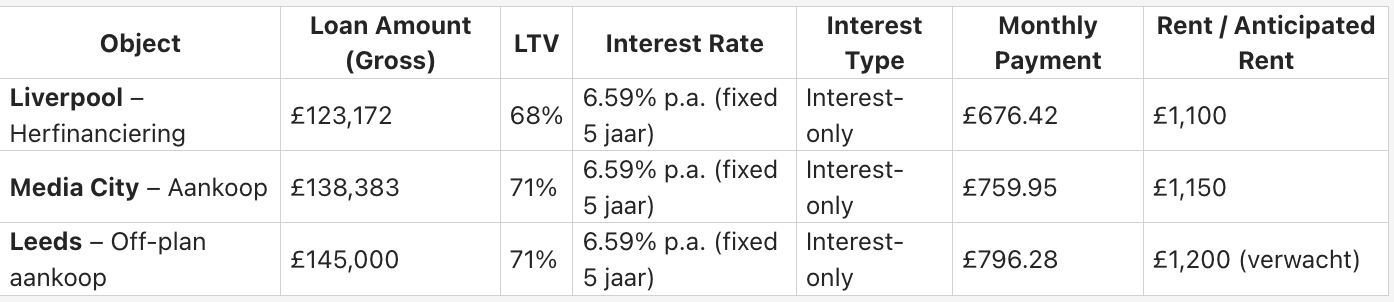

Financiële details en leningsoverzicht

Door de herfinanciering kon de investeerder de aanbetalingen voor nieuwe aankopen volledig financieren, terwijl het initiële object behouden blijft en blijft genereren. Dit creëert een krachtig hefboomeffect: een groeiende portefeuille met meer rendement en spreiding, zonder dat extra eigen kapitaal nodig is.

Conclusie

Deze case study laat zien hoe Nederlandse investeerders met een beperkte historie in de UK via herfinanciering en gerecycled kapitaal een efficiënt en schaalbaar portfolio kunnen opbouwen. Door zorgvuldig te plannen, meerdere partijen te coördineren en kapitaal strategisch te herinvesteren, wordt het mogelijk om:

- Kapitaal te recyclen zonder nieuwe grote investeringen;

- Nieuwe objecten veilig te financieren;

- Huurinkomsten en kapitaalgroei te optimaliseren;

- De vastgoedportefeuille in de UK structureel te laten groeien.

Voor investeerders die hun vermogen willen spreiden buiten Nederland biedt deze strategie een praktische en rendabele route om UK vastgoed succesvol te benutten.

SUCCESVOL INVESTEREN IN BRITS VASTGOED

Benieuwd of investeren in Engels vastgoed bij jouw strategie past? Wil jij weten welke stappen je kan zetten om te starten met investeren in vastgoed in Engeland of Wales? Vind het antwoord op de meest gestelde vragen in het gratis e-book.