Ben jij klaar om jouw financiële toekomst naar een hoger niveau te tillen?

Steeds meer mensen realiseren zich: wíllen vertrouwen op een goed pensioen van de overheid of je werkgever is een risico. Zeker in een tijd van vergrijzing, stijgende levensverwachting en druk op overheidsfinanciën. Daarom kiezen steeds meer slimme investeerders voor iets tastbaars: vastgoed.

Waarom investeren in vastgoed?

✔️ Passief inkomen: huurinkomsten elke maand

✔️ Vermogensgroei: stijgende huizenprijzen en afgeloste hypotheek

✔️ Onafhankelijkheid: zelf grip op je financiële toekomst

✔️ Eerder kunnen stoppen met werken: leef van je huurinkomsten

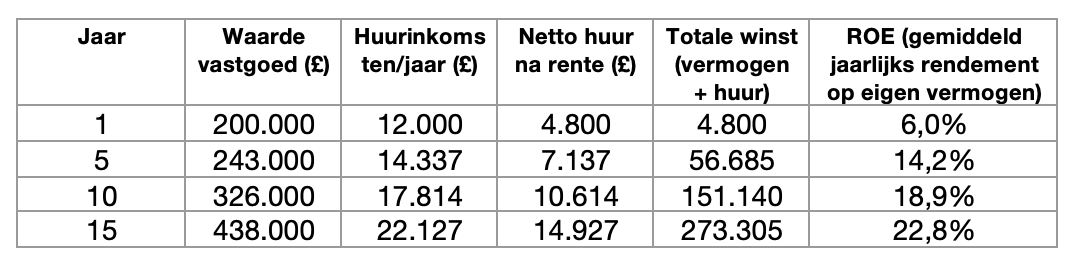

Voorbeeld: investeren in Liverpool

Stel, je koopt op je 35e een appartement in Liverpool voor £200.000 (± €230.000). Je financiert dit deels met eigen geld (40%) en deels met een hypotheek (60%). De verwachte netto huur is 6% in jaar 1, met jaarlijkse huurindexatie van 4,5%. Huizenprijzen stijgen gemiddeld 5% per jaar. Hypotheekrente: 6%.

Aannames:

- Aankoopprijs: £200.000 (€230.000)

- Eigen inbreng: £80.000 (€92.000)

- Hypotheek: £120.000 (€138.000)

- Hypotheekrente: 6% (anno 2025)

- Aflossing: 0

- Netto huur jaar 1: £12.000 (€13.800)

- Netto huur na rente jaar 1: £4.800 (€5.520)

- Huurindexatie: 4,5% per jaar

- Waardestijging vastgoed: 5% per jaar

Resultaat op je 50e: maandelijkse inkomsten en vermogensgroei

✔️ Waarde van het vastgoed stijgt door het rente-op-rente-effect

✔️ Huurinkomsten groeien jaarlijks en overstijgen de rente al snel

✔️ Rendement op eigen vermogen (ROE) loopt op tot boven de 20% per jaar

Zo laat je je geld echt voor je werken, terwijl jij je focust op je carrière of vrije tijd.

Conclusie

Vastgoed biedt meer dan alleen een huis: het is een route naar vrijheid. Door nú slim te investeren in steden als Liverpool of Manchester, leg je een stevige financiële basis voor de toekomst. Zeker als je gebruikmaakt van hefboomwerking met een hypotheek.

Wil je meer weten of een persoonlijk voorbeeld laten doorrekenen? Neem gerust contact met ons op.

SUCCESVOL INVESTEREN IN BRITS VASTGOED

Benieuwd of investeren in Engels vastgoed bij jouw strategie past? Wil jij weten welke stappen je kan zetten om te starten met investeren in vastgoed in Engeland of Wales? Vind het antwoord op de meest gestelde vragen in het gratis e-book.